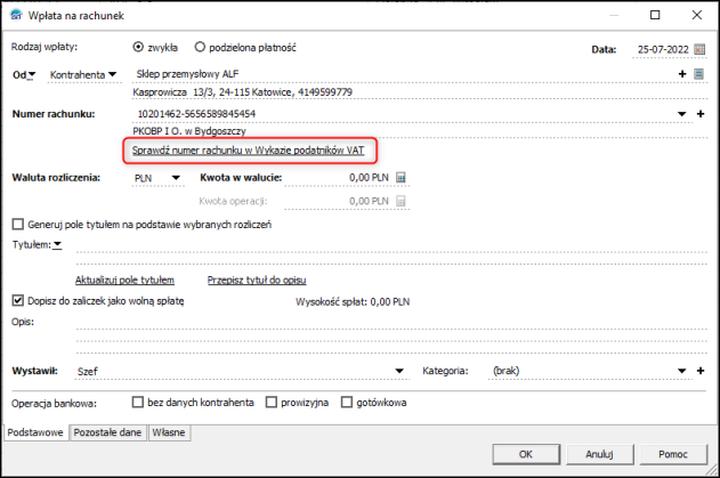

Aby sprawdzić swój numer rachunku bankowego, można skorzystać z kilku metod:

- Odwiedzenie placówki bankowej

- Zalogowanie się do systemu bankowości internetowej

- Sprawdzenie umowy podpisanej przy zakładaniu konta

Błędne wpisanie numeru konta przy przelewach prowadzi do niezamierzonych sytuacji, dlatego ważna jest staranność przy podawaniu numeru. Znajomość składników rachunku bankowego jest kluczowa dla bezpiecznych transakcji finansowych.

| Składnik | Opis |

|---|---|

| Odwiedzenie placówki bankowej | Możliwość sprawdzenia numeru rachunku bezpośrednio w oddziale banku. |

| Zalogowanie się do systemu bankowości internetowej | Skorzystanie z platformy online banku w celu uzyskania informacji o numerze rachunku. |

| Sprawdzenie umowy podpisanej przy zakładaniu konta | Numer rachunku można znaleźć w dokumentach otrzymanych przy otwieraniu konta. |

Jak formatowane są numery rachunków w różnych krajach?

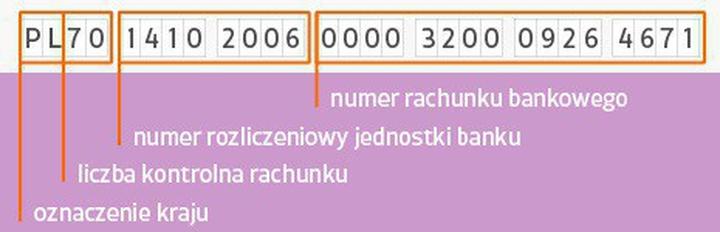

W Polsce krajowy numer rachunku bankowego (NRB) ma 26 cyfr. Dwie pierwsze cyfry to suma kontrolna, następne osiem to kod banku, a ostatnie szesnaście cyfr to unikalny numer klienta. Taki standard wprowadzono, aby ułatwić identyfikację rachunków.

W krajach europejskich stosuje się format IBAN (Międzynarodowy Numer Rachunku Bankowego), który zawiera dodatkowe informacje, na przykład kod kraju. W Niemczech IBAN składa się z 22 cyfr, gdzie kod kraju to DE, a następnie suma kontrolna oraz numer konta.

Inne standardy na świecie

W Stanach Zjednoczonych numer konta bankowego używa innego formatu. Zazwyczaj numery te zawierają 10-12 cyfr, a każda transakcja wymaga numeru ABA lub SWIFT w przypadku transakcji międzynarodowych. Numer ABA to dziewięciocyfrowy kod identyfikujący bank.

Kraje skandynawskie, takie jak Szwecja i Dania, posiadają własne formaty numeryczne. Na przykład, w Danii numer konta bankowego może mieć do 10 cyfr.

- W Stanach Zjednoczonych numery kont bankowych zazwyczaj zawierają 10-12 cyfr.

- Każda transakcja wymaga numeru ABA w przypadku transakcji krajowych lub SWIFT w przypadku transakcji międzynarodowych.

- Kraje skandynawskie, takie jak Szwecja i Dania, mają odrębne formaty numeryczne.

Powyższa lista przedstawia kluczowe informacje dotyczące formatów numerów kont bankowych w różnych krajach.

Bezpieczeństwo i ochrona danych mają kluczowe znaczenie w kontekście numerów rachunków bankowych. Numery te są unikalnymi identyfikatorami kont. W Polsce numery rachunków mają formę 26 cyfr. Precyzyjna budowa ułatwia identyfikację banku oraz oddziału, co jest szczególnie istotne przy realizacji przelewów.

Ochrona danych osobowych a numer konta bankowego

W kontekście ochrony danych osobowych, numery rachunków bankowych są kluczowe, a tajemnica bankowa regulowana jest przepisami prawa. Tylko autoryzowane instytucje mogą uzyskać dostęp do tych informacji.

Bezpieczeństwo użytkowników jest również zagwarantowane przez narzędzia, takie jak kody SWIFT oraz IBAN. Przy transakcjach międzynarodowych kluczowe jest stosowanie tych kodów, co poprawia bezpieczeństwo transferów.

Poniżej przedstawiamy istotne informacje dotyczące bezpieczeństwa przy realizacji transakcji:

- Odpowiednie sprawdzanie numeru konta odbiorcy przed dokonaniem przelewu.

- Używanie kodów SWIFT oraz IBAN przy transakcjach międzynarodowych.

- Ochrona danych osobowych zgodnie z przepisami prawa.

- Weryfikacja danych osobowych oraz numery rachunku przed ich podaniem.

Rola numeru rachunku bankowego w systemie płatności

Numer rachunku bankowego ma kluczowe znaczenie w systemie płatności. Pełni funkcję identyfikacyjną dla każdego konta bankowego, co pozwala efektywnie zarządzać transakcjami. Dzięki unikalnemu ciągowi cyfr, numer rachunku identyfikuje odbiorców oraz nadawców środków.

Każdy numer rachunku bankowego składa się z kilku części: suma kontrolna, identyfikator banku i unikalny numer klienta.

Znaczenie systemu NRB i IBAN

W Polsce stosujemy system NRB (Numer Rachunku Bankowego), który dominuje w krajowych transakcjach. Coraz popularniejszy staje się również międzynarodowy format IBAN, który obniża ryzyko pomyłek.

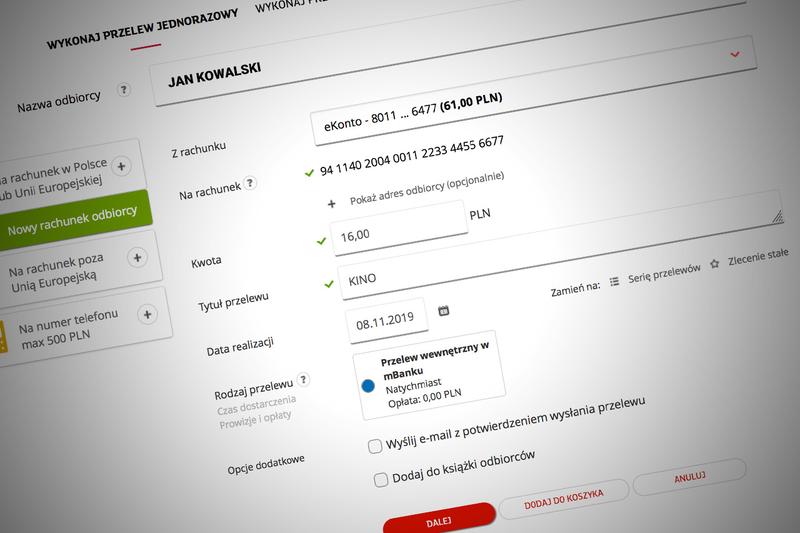

Podawanie numeru rachunku bankowego wymaga staranności. Błędy mogą prowadzić do poważnych problemów z płatnościami. W przypadku pomyłki, banki proponują mechanizmy odzyskiwania błędnie przelanych środków, aczkolwiek nie zawsze jest to proste.

- Suma kontrolna – umożliwia weryfikację poprawności numeru rachunku.

- Identyfikator banku – identyfikuje instytucję finansową, w której prowadzone jest konto.

- Unikalny numer klienta – pozwala na zidentyfikowanie konkretnego klienta w banku.

- IBAN – międzynarodowy format, który upraszcza przelewy między krajami.

- SWIFT – kod, który ułatwia identyfikację banków w transakcjach międzynarodowych.

Najczęstsze błędy przy podawaniu numeru rachunku bankowego

Podawanie numeru rachunku bankowego to prosta czynność, ale wiąże się z wieloma pułapkami. Klienci często popełniają błędy, które prowadzą do nieprzyjemnych konsekwencji.

Jednym z najczęstszych błędów jest podawanie niepełnego numeru rachunku. W polskich bankach numer konta składa się z 26 cyfr. Upewnij się, że numer jest kompletny, bo wiele systemów bankowych nie weryfikuje poprawności podczas przyjmowania przelewów.

Inne powszechne pomyłki:

Kolejnym błędem jest pomylenie cyfr lub ich kolejności. Warto korzystać z opcji kopiowania i wklejania z potwierdzenia konta. Niektórzy zapisują numer w formie złożonej z różnych spacjami, co wprowadza dodatkowe komplikacje.

Oto kilka najczęstszych błędów przy podawaniu numeru rachunku bankowego:

- Podawanie niepełnego numeru rachunku

- Pomylenie cyfr lub ich kolejności

- Użycie spacji lub innych znaków w numerze

- Nieznajomość formatu IBAN w transakcjach międzynarodowych

Znajomość najczęstszych błędów przy podawaniu numeru rachunku bankowego jest niezwykle istotna. Zawsze warto sprawdzić podawany numer i korzystać z narzędzi, które pomogą w zapewnieniu poprawności danych.